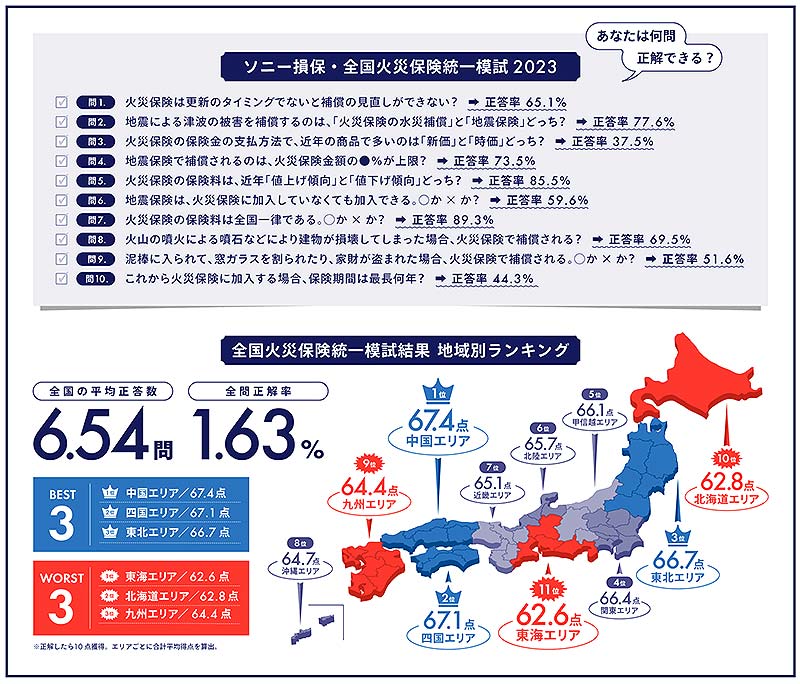

全国の持ち家で火災保険に加入している1100名を対象に「ソニー損保・全国火災保険統一模試 2023」として調査を実施したところ、平均正答率が65.4%、 10問全て正解の“火災保険マスター”は1100名中わずか18名の1.63%だった―――。

これ、ソニー損害保険が、火災保険に関する理解度調査のため、火災保険の基礎知識や補償内容に関する10問を作成し、調査した結果の一部。

火災保険に関して、まだまだ正しい知識が浸透していない実態が明らかに。

また、全国11エリア中で最も正答率の高いエリアは中国地方(67.4%)、最も低いエリアは東海地方(62.6%)となり、地域によって正答率に差が出る結果にも注目。

この調査結果をもとに、各設問に関する火災保険の解説や各エリア別の傾向などをファイナンシャルプランナー馬場えりFPが解説する。

馬場えりFP「東海エリアにお住まいの方は保険の見直しを」

「近年、南海トラフ巨大地震が話題となっています。今後30年以内に発生する確率は70〜80%のようです。

その被害は大きいものと想定され、津波や家の倒壊が起こる可能性があります。

1位「中国」エリアや2位「四国」エリアは今後の対策として保険の見直しや知識を学び、上位にランクインしているのでしょう。

また3位の「東北」エリアは東日本大震災の被害が非常に大きかった場所です。こちらのエリアも日頃から保険の見直しをしている方が多いのではないかと予想されます。

しかし「東海」エリアが最下位なのは意外でした。東海エリアは南海トラフ巨大地震の被害が大きいと想定されています。

この機会に是非、東海エリアにお住まいの方は保険の見直しをしてみてはいかがでしょうか」(馬場えりFP)

―――そこで、この模試のおさらいを。

問1. 火災保険は更新のタイミングでないと補償の見直しができない?

正解:できる(正答率 65.1%)

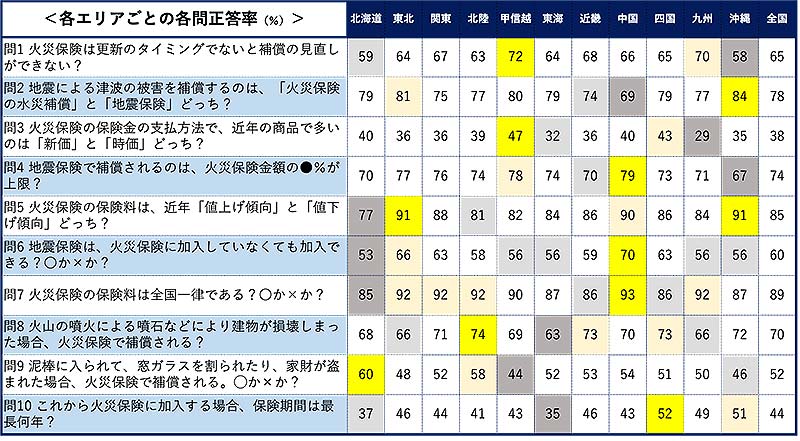

最も正答率が高かったのは「甲信越」エリア(72%)。甲信越エリアは、2004年に新潟県中越地震が起きた地域であり、それ以降も地震が多く発生。

また直近では、石川県で発生した震度6強の地震が記憶に新しく、地震が多発しているエリアだからこそ日常的に火災保険の見直しを検討している人が多いことが考えられる。

<馬場えりFP解説>

「火災保険は更新のタイミングだけでなく、いつでも補償の見直しが可能です。しかし実際は、災害に遭わない限り「一度入ったらそのまま」という人も多いのではないでしょうか。更新時に限らず思い立ったときに、まずは保険証券をチェックするなどしてご自身の補償がどんな内容になっているか知ることから始めてみるのがおすすめです。その際は、建物と家財それぞれの補償の有無、地震保険の有無、水災補償の有無、補償額などを確認してみましょう。例えば契約時から同居人数が変わっている場合、家財の量も変わっている可能性が高く、補償額を見直すべきかもしれません」

問2. 地震による津波の被害を補償するのは、「火災保険の水災補償」と「地震保険」どっち?

正解:地震保険(正答率 77.6%)

最も正答率が高かったのは「沖縄」エリア(84%)。沖縄は、周囲がすべて海に面した県であるため、津波が発生した場合の被害は大きいものと考えられる。

また夏の時期は台風の接近も多く、被害を想定した保険選びをしている方も多いのではないかと推察。

2位は東日本大震災が発生した「東北」エリア、3位は新潟県中越地震が発生した「甲信越」エリアがランクインした。

問3. 火災保険の保険金の支払方法で、近年の商品で多いのは「新価」と「時価」どっち?

正解:新価(正答率 37.5%)

この設問は、今回の設問のなかで最も正答率が低い結果に。そのなかで、最も正答率が高かったのは「甲信越」エリア(47%)。

甲信越エリアに含まれる山梨県と長野県は、消防庁が令和元年に公開した「都道府県別出火率」で、山梨県は2位、長野県は3位となり、出火率の高い地域だと分かる。

万一に備え、火災が起きた際に頼れる補償内容を選んでおくことが大切に。

<馬場えりFP解説>

「新価とは、同じ建物をもう一度手に入れる場合にかかる金額のことです。再調達価額とも言います。いっぽう「時価」は、新価から築年数に応じた経年劣化分を差し引いた金額です。もし災害に遭った場合、新価を基準に保険金額を設定しているほうが受け取れる保険金が多くなります。近年は建材費等が高騰し、失った家を再築するのにかかる費用も以前より増しています。加入中の火災保険が古く「時価」を基準としている場合、いざというときに「思ったより受け取れる金額が少ない」「足りない」と感じる可能性があります。ご自身の契約内容を確認しておきましょう」

問4. 地震保険で補償されるのは、火災保険金額の●%が上限?

正解:50%(正答率 73.5%)

正答率が最も高かったのは「中国」エリア(79%)。

近い将来、高い確率で発生すると言われている南海トラフ巨大地震は、国の想定で最大震度6強の揺れが起こった後に、10メートルを超える大津波が押し寄せる可能性があることが示唆されている。

いつ起こるか分からない地震に備えて、しっかり補償範囲を理解しておくことが大切。

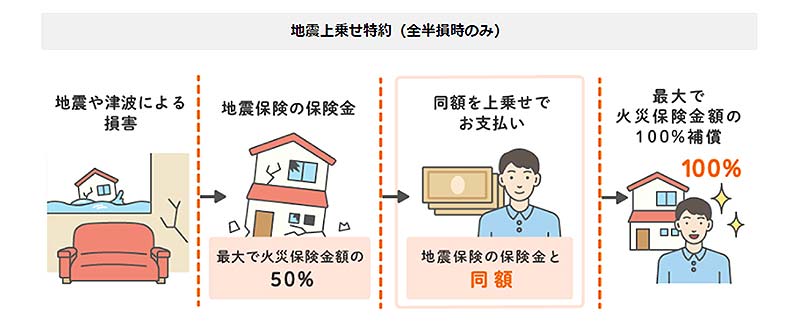

地震保険で補償される金額は、最大でも火災保険の保険金額の50%となっているなか、ソニー損保の新ネット火災保険では、「地震上乗せ特約(全半損時のみ)」をセットすることで最大100%(火災保険に対して)の補償にすることが可能。

問5.火災保険の保険料は、近年「値上げ傾向」と「値下げ傾向」どっち?

正解:値上げ傾向(正答率 85.5%)

正答率が最も高かったのは「東北」エリアと「沖縄」エリア(ともに91%)。

東北エリアは東日本大震災の影響、沖縄エリアに関しては夏の時期になると台風の接近が多いため、火災保険への意識が高い傾向にあると推察される。

<馬場えりFP解説>

「火災保険が値上げ傾向にある理由は、台風や豪雨などの自然災害が多発しているためです。災害が増える→被害が増える→保険会社が支払う保険金が増える→保険料にも影響するという事態になっています。直近では2022年10月に火災保険料率の改定が行われ値上げとなりましたが、2024年度にも大幅な値上げが行われる見通しです。値上げ傾向は続くものの、保険の見直しを行って不要な補償を省く、免責金額を上げるなど工夫すれば、今より保険料を抑えられる可能性はあります」

問6 地震保険は、火災保険に加入していなくても加入できる?○か×か?

正解:×(正答率 59.6%)

最も正答率が高かったのは「中国」エリア(70%)。地震保険は単独でご契約いただくことはできないため、火災保険とセットで契約する必要がある。

建物と家財のそれぞれで加入することができ、住まいの地域の災害リスクに合わせて必要な補償範囲を選択することが重要。

問7 火災保険の保険料は全国一律である?○か×か?

正解:×(正答率 89.3%)

最も正答率が高かったのは「中国」エリア(93%)。2021年5月に全国的に火災保険料の参考純率料率の見直しが行われたが、山口県では築10年以上の木造家屋で、料率が引き下げとなった。

<馬場えりFP解説>

「火災保険の保険料は、たとえ同じ建物でも所在地(都道府県)によって異なります。過去の火災や災害の発生・被害状況などからリスクが高いと判断された地域ほど、保険料が高く設定されています。直近では2022年10月に保険料率の改定があり、大阪府、山梨県、宮崎県などで大幅な上昇が見られました。今後は水害の危険度に応じて市町村ごとに保険料に差をつける改定も予定されているため、保険料を抑えたいなら、水害や地震などの災害リスクがなるべく低い土地を選ぶ、耐震性や耐火性の高い建物を選ぶなどの方法も有効です。お住まいの地域のリスクを知りたいときは、ハザードマップを見てみましょう。自治体の公式サイトや国土地理院の「重ねるハザードマップ」でかんたんに調べられます」

問8. 火山の噴火による噴石などにより建物が損壊しまった場合、火災保険で補償される?

正解:補償されない(正答率 69.5%)

最も正答率が高かったのは「北陸」エリア(74%)。北陸エリアには白山という活火山がある。噴火警戒レベルは1ではあるが、山頂付近のやや深部を震源とする地震が増加しているほか、土石流が起きることがあるため、今後の火山活動に注意している人が多いエリアなのではないかと推察される。

問9. 泥棒に入られて、窓ガラスを割られたり、家財が盗まれた場合、火災保険で補償される。◯か×か?

正解:◯(正答率 51.6%)

最も正答率が高かったのは「北海道」エリア(60%)。全国的に空き巣や忍び込みといった侵入窃盗数は平成15年から令和4年まで、20年連続して減少傾向にある。

北海道エリアも、侵入窃盗数が令和3年から令和4年にかけて減少し、自分の住まいを守るために盗難補償に関する知識をしっかりと身につけているのではないかと考えられる。

問10. これから火災保険に加入する場合、保険期間は最長何年?

正解:5年(正答率 44.3%)

最も正答率が高かったのは「四国」エリア(52%)。南海トラフ巨大地震が発生した際には、四国エリアでは最大震度7の強い揺れが予想されている。

耐震性の低い建物では、家が傾いたり倒れるものが多くなる。南海トラフ巨大地震は、今後30年以内の発生率が70〜80%といわれているため、四国エリアでは地震に備えた保険選びをしている人が多いことが伺えます。

<馬場えりFP解説>

「2022年10月、火災保険の最長契約年数は10年から5年に短縮されました。過去には住宅ローンの返済期間とあわせた「35年契約」などが可能な時期もありましたが、現在はそのような長期契約はできなくなっています。契約期間が最長5年になったことで、契約期間に応じた割引率が10年契約よりも下がる、より頻繁に更新することになり値上げ改定の影響を受けやすくなるなどのデメリットが考えられます。メリットを挙げるとすれば、保険を見直す機会が増えることでしょう」

◆ソニー損保 火災保険

https://www.sonysonpo.co.jp/fire/