日本経済は、円安圧力を克服できるか―――。

明治安田総合研究所は、2024年1-3月期の GDP速報値の発表を踏まえ、2024-2025年度の経済見通しについて5月21日にこう公表していた。

◆米国経済は引き続き底堅いが、方向性としては徐々に減速しつつある。インフレ圧力も弱まり、米連邦準備制度理事会(FRB)は 9月以降、利下げに舵を切るとみる。ユーロ圏経済は最悪期を脱した模様だが、当面は低空飛行か。インフレも沈静化しつつあり、6月以降利下げが可能になると予想。中国景気は回復しつつあるが、不動産市場の低迷は続き、来年にかけても停滞気味の推移が続くと予想する。

◆日本の 1-3 月期 GDPは弱かったが、先行きの見通しは改善しつつある。昨年を上回る賃上げ、半導体市況の底打ち、株価の上昇、政府の経済対策等が 2024 年度の日本経済を支えよう。一方、精彩を欠く世界経済を背景に、輸出は低迷が続く。中期的には賃上げの持続性が焦点になるが、生産性が伸び悩むなか、物価上昇率を安定的に上回る伸びの持続は難しく、日本経済は力強さを取り戻すまでには至らない。

◆日銀は、7月に追加利上げに踏み切ると予想する。年内2回の実施が有力。ただ、「賃金と物価の好循環」が軌道に乗るかは不透明で、日銀はその後も「緩和的な金融環境」の維持を余儀なくされる。

「為替介入の意図と実質賃金の道筋」

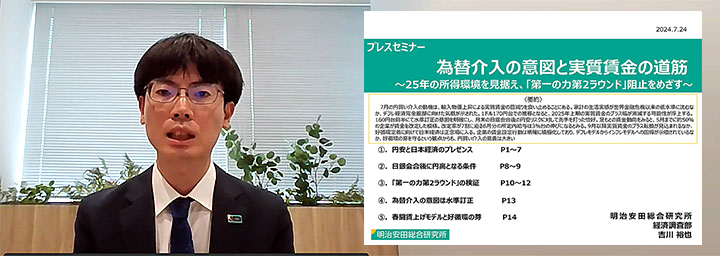

明治安田総合研究所は、この2024-2025年度の経済見通し公表から2か月が経った7月24日、明治安田総合研究所 経済調査部 吉川裕也エコノミストが「為替介入の意図と実質賃金の道筋」と題し、「円安と日本経済のプレゼンス」「日銀会合後に円高となる条件」「第一の力第2ラウンドの検証」「為替介入の意図は水準訂正」「春闘賃上げモデルと好循環の芽」について言及した。

以下、明治安田総合研究所 経済調査部 吉川裕也エコノミストによるレポートから注目すべきポイントをピックアップ。

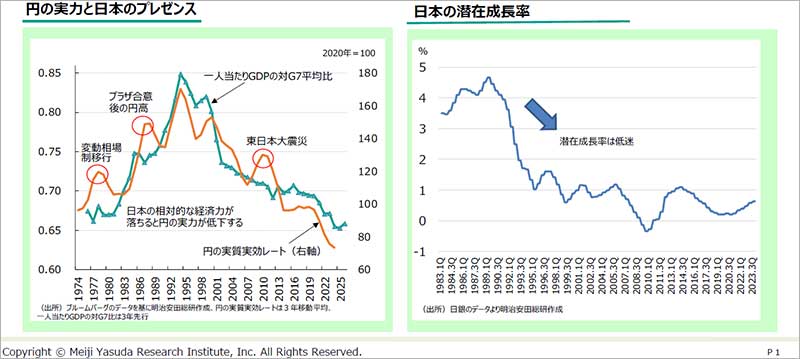

円安是正には稼ぐ力、続く円安リスク

◆低迷する日本の経済力 円安是正には稼ぐ力の底上げが必要

日本経済は目下、縮小均衡のデフレ経済から消費・投資共に活発なインフレ経済への転換点にあり、企業の賃金設定行動が積極化し、人的・物的資本への投資にも活発化の兆候がみえる。

好循環定着で一人当たりGDPを押し上げれば、円安是正への道が見えてくる。

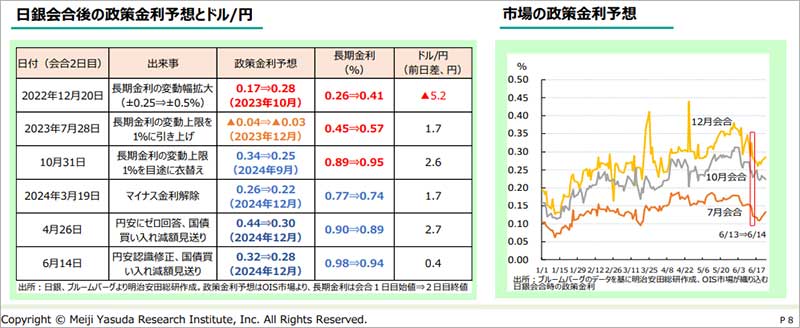

◆日米中銀が同日に結果発表、経験則では1円円安後1円円高も円安リスクがやや大きい

日米中銀の7月会合の結果はともに31日(FOMCは日本時間8月1日午前3時)に発表される。

過去の値動きからみると「1円円安後に1円円高」であるが、政策変更が予想される日銀の政策スタンスによっては円安圧力が勝る可能性も。

日銀会合後も円安リスクが

◆市場の政策金利予想を押し上げない限り円安継続へ

4月会合と6月会合でも政策金利予想が低下。

実質政策金利が大幅なマイナスである以上、調達通貨としての円の位置づけは不動。

内外長期金利差が拡大せずとも円が売られ続ける主因は低すぎる政策金利にある。

冴えない消費動向などを背景に、7月会合でも日銀が強いタカ派姿勢を示せない場合は、円安が進む可能性が高い。

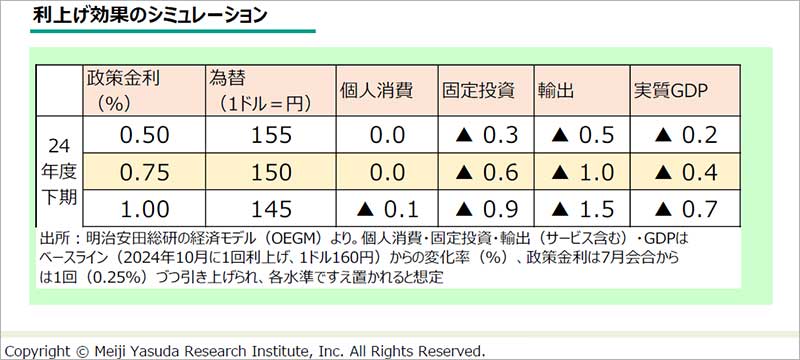

円安対応の性急な利上げは悪手

◆ローン支払い増への懸念等が実質所得改善効果を相殺

円高による輸入物価下落は実質賃金を改善させる。

いっぽう、利上げした場合、先々の住宅ローン支払い増を嫌気する現役世代中心に消費マインドの低下が見込まれることなどから、実質所得改善効果が打ち消される。

また、金利上昇による企業の投資意欲減退と円高によるインバウンド消費へのダメージも予想される。円安対応の性急な利上げは悪手である。

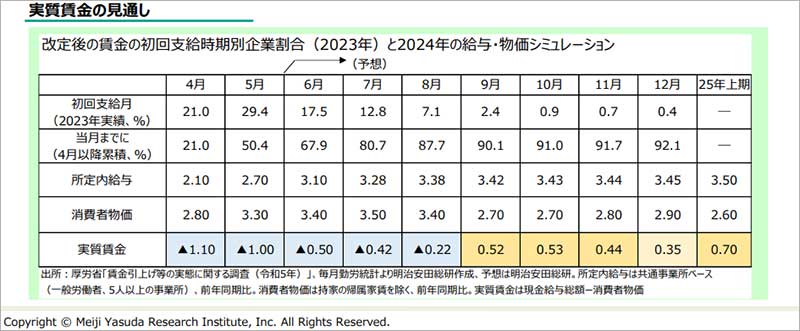

年内の実質賃金の道筋

◆9月にプラス転換、25年にかけてプラス幅拡大へ

2025年上期(1-6月)には実質賃金のプラス幅が0%台後半まで拡大し、消費が持ち直す展開も期待できるが、2024年下期(7-12月)の期中平均レートが4-6月(155円)と同程度であることが前提。

物価から賃金への流れが確認されるなか、今後は賃金から物価への波及度合いが焦点で、そのためには消費の底上げが不可欠。

最大の障害が「第一の力第2ラウンド」である。

※メディア側 追記:日銀は、円安による一時的な物価上昇「第一の力」と指摘。この第2ラウンドが押し寄せていると見込まれている。

170円台での推移で実質賃金ゼロ成長も

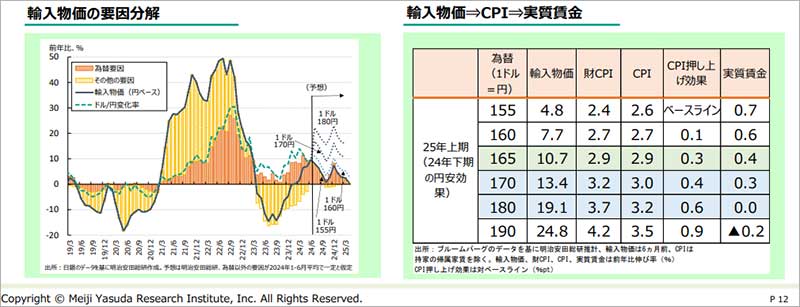

◆高まる輸入物価の転嫁率、過度な円安で所得環境悪化

2024年下期の円安による2025年上期のCPI押上げ効果(対ベースライン:4-6月期中平均155円)は1ドル160円で0.1%pt、170円で0.4%pt、180円で0.6%pt。

円安が進むと実質賃金が目減りし、170円台での推移となると、実質賃金のプラス幅消滅も。

春闘賃上げモデルと好循環の芽

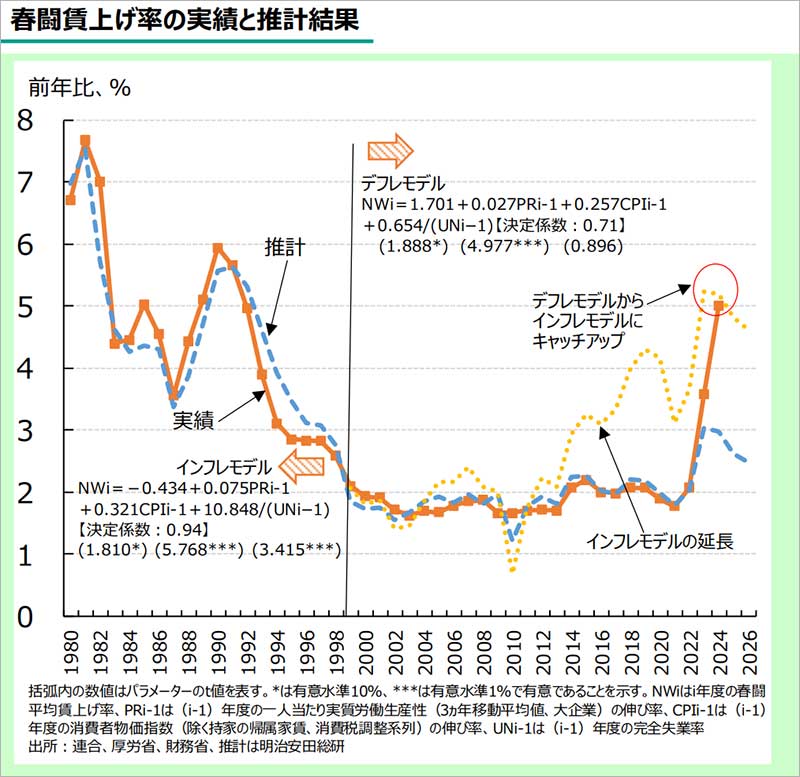

◆企業の賃金設定行動の積極化、インフレ経済定着へ正念場

デフレ下の慣行(賃金と物価が上がらないことを前提とする行動様式)が根強かったが、2023年から2024年にかけては賃金設定行動が明確に積極化し、好循環の萌芽が確認できる。

この流れを維持できれば、2025年から2026年にかけても高水準の賃上げ率が期待できる。

しかし、好循環が止まってしまうと、デフレ時代に逆戻りする可能性が出てくる。

インフレ経済を定着させ、日本経済を回復軌道に乗せることが最善の円安対策。

為替介入の意図は水準訂正

◆国民生活保護のため、なりふり構わず円安是正へ

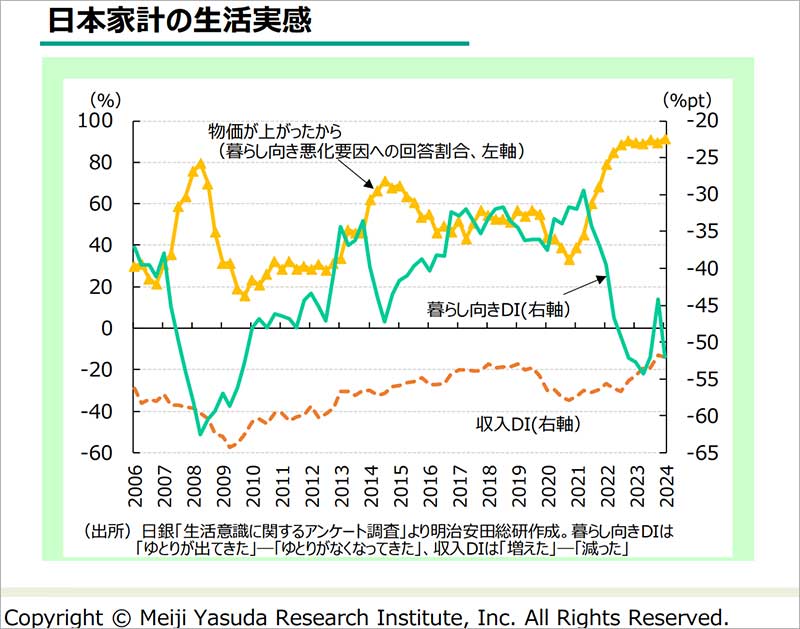

7月の円買い介入の動機は、輸入物価上昇による実質賃金の目減りを食い止めることにある。

家計の生活実感が世界金融危機以来の低水準に沈むなか、デフレ経済完全脱却に向けた気概が示された。

1ドル170円台での推移となると、2025年上期の実質賃金のプラス幅が消滅する可能性が浮上する。

160円台前半にて水準訂正の意図を明確にし、月末の日銀会合後の円安リスクに対して先手を打った恰好。

足もとの賃金動向をみると、5月までに約50%の企業が賃金を改定した模様。

改定率が7割に迫る6月分の所定内給与は3%台の伸びになるとみる。

9月以降実質賃金のプラス転換が見込まれるなか、好循環定着に向けて日本経済は正念場に入る。

企業の賃金設定行動は明確に積極化しており、デフレモデルからインフレモデルへの回帰が示唆されているなか、好循環の芽を守るという観点からも、円買い介入の意義は大きい。